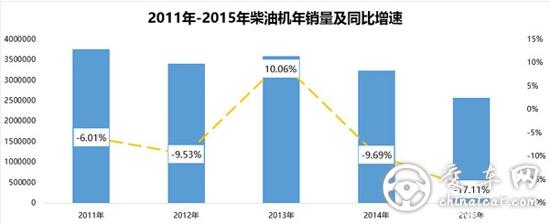

2015年汽车用柴油机年销量以257.36万台收官,相对于2014年的310.49万同比下降17.11%,是近五年来降幅最大的一年。柴油机 和货车历来相辅相成,随着货运行业转型升级的开展,柴油机市场不可避免需要随之进行结构化调整和高端化提升,在此过程中,强者愈强、弱者出局将是市场筛选的不二法则。

2015年汽车用柴油机年销量以257.36万台收官,相对于2014年的310.49万同比下降17.11%,是近五年来降幅最大的一年。柴油机 和货车历来相辅相成,随着货运行业转型升级的开展,柴油机市场不可避免需要随之进行结构化调整和高端化提升,在此过程中,强者愈强、弱者出局将是市场筛选的不二法则。

柴油机年销量持续下滑,5年来市场缩减1/3

自2011年以来,汽车用柴油机年销量持续下滑,总体呈递减态势。这主要受宏观经济走弱、工程基础建设项目减少影响,商用车市场收缩明显,相对应的柴油机销量随之步步下跌。

另一方面,近年来天然气车型和新能源电动车随着政策鼓励和市场推广,也在一定程度上对柴油车造成冲击。

2011年柴油机销量375.29万,2015年为257.36万,5年来下降了31.4%,将近1/3的市场缩减。

柴油机市场销量和货车销量紧密相关,变动趋势一致性强。货运行业在2010年猛烈爆发之后渐渐回落,2011年、2012年同比降幅分别为6%、 9.53%。2013年,原定于7月1日起实施的国四排放标准因为各种原因推迟,不少原先持观望态度的用户赶紧购车,对市场销量带来一定程度的提升;另一 方面,这一年电商物流取得长足发展,成为资本关注和投资的重点,也带动货运市场的需求,对货车和柴油机的市场销量带来小幅提升。

柴油机市场“十强”:廉颇老矣,后生可畏

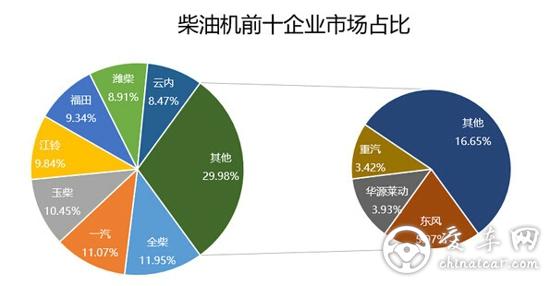

2015年柴油机销量前十名企业

柴油机市场集中度提升,两极分化明显。销量前十企业合计市场占比达83.35%,占领8成多市场;不过相较去年的84.47%,此“十强”选手下降了1.12%,后面的小厂商也是咬定市场不放松,竞争仍旧十分激烈。

在柴油机“十强”中,全柴以30.75万台的销量首次摘得冠军宝座;北汽福田今年表现最为突出,在整体市场下降17%的情况下,异军突起,以22.53%的同比涨幅成为市场黑马,由去年的第7名进军至第5,成功跻身于年销量破“20万”的柴油机大户。

而潍柴、玉柴这些“元老”均有较大幅度的下降,其中潍柴同比下跌49.29%,几乎下跌了一半;玉柴降幅29.49%,也是三成的市场缩减。

柴油机市场集中度提升,“强者更强”规律凸显

全柴、一汽、玉柴、江铃、潍柴、云内这六大企业可谓是汽车用柴油机市场的主力军,这六家销量基本上可以覆盖六成以上的市场。

首先,从产品线来看,主打低速货车以及非道路用柴油动力的企业,和其它动力企业相比,受到整体商用车大环境影响因素较小,所以安徽全柴在经历2014年一个下滑之后,2015年市场回暖,份额与2013年相当,回到历史高点,成为最大赢家。

下滑26.58%,一汽锡柴2015年的排名与2014年一致,从近五年市场份额来看,一汽锡柴的市场占比表现相对稳定。很多人认为锡柴在柴油机市 场占有一席之地,主要归功于一汽解放的“栽培”,但是也有人认为,正是一汽集团让锡柴与解放重卡的捆绑式销售,而束缚了锡柴的进一步扩大。坊间传 言,2016年锡柴或将不会给解放卡车独家专供,一些产品会成为社会资源,与其他品牌柴油机正面交锋。或许,2016年将是锡柴蜕变的一年。

反观之,玉柴、潍柴这两位“元老”今年却颇有不济。

潍柴近年来发展多元化战略,先后推行潍柴重机借壳上市、战略重组扬柴动力、主导成立山东重工集团……一系列动作彰显出潍柴意欲完成从陆上动力到全领 域动力的变革,可谓宏图远大。不过多元化从来是一条充满风险的道路,就目前来看,潍柴力推wp3产品,大有借轻柴来收复其丢失的市场份额之势。

江铃、云内作为后起之秀近年来涨势不错,直逼业内前辈。

随着经济进入“新常态”,各行各业相继展开结构调整,转型升级已是大势所趋。就柴油机市场来看,行业面临产能过剩、资源重复浪费、产品低端化等问 题,裁汰冗余、高端化转型是突出重围的必然选择。在行业调整过程中,“瘦身”在所难免。而随着“马太效应”的凸显,强者更强,前十强企业市场集中度逐渐提 升,将会夺取更多的资源和市场,而弱者则在残酷的市场竞争中面临被淘汰的命运。