“千辆级卡车企业寿命长不了!”这个定律除了在重卡业中得到证实,也同样在轻卡行业中得到印证。

“十二五”期间(2011-2015年),轻卡行业总销量从196万辆降为156万辆,下滑25.6%。(全文分析基于中汽协数据)

轻卡企业本来生存就不易,在总量下降了四分之一之后,生存更加不易,不少企业或伤或死。除了“死伤无数”外,轻卡行业在“十二五”期间,市场格局也发生较大变化。

首先,前5强成员组成不一样,且先后排名也发生变化;其次,万辆级企业中,“掉队”企业又不少;其三,千辆级企业中,不光“掉队”,还“死伤”不 少,美亚、辽宁凌源、新龙马、广汽日野这4家企业基本停产轻卡;其四,重汽、大运收获“最丰”,从“千辆级”晋升到“万辆级”队伍。

具体来看,“十二五”期间,轻卡行业发生了哪些重大变化?且看方得网详细分析。

大环境怎么变?5年间,轻卡行业主基调就一个字——“降”!

2015年,轻卡市场总量只有156万辆,相比起2010年末近200万辆的高峰销量,市场总量几乎跌去四分之一。

不过,与跌宕起伏的重卡不同的是,轻卡市场表现为“慢降”。

5年轻卡销量变化

从上图可以看出,从2011年到2015年,除了2014年时降幅较大(近13%)外,其余4年间降幅都不大,且2013年还正增长3.6%,5年来平均降幅为4%。

轻卡还有一点与重卡不同,就是5年来市场集中度变化不大。轻卡前5强市场份额,2010年为55%,2015年仍55%,几乎没变;轻卡前10强市场份额变化也不大,2010年为76%,2015年仍80%,只略有升高。

但重卡前5强市场份额在2015年已增至83%,前10强市场份额更增至97%,“强者愈强”定律明显,留给其他小企业的生存空间非常小。如此一对比,轻卡小企业的日子明显比重卡好过得多。

此外,中汽协统计的轻卡企业数量,5年间也没有变化。2010年底40家,2015年底仍40家,只不过多了几个新名字,一部分原销量不过百辆的企业从名单上消失。

但是,这40家企业中,“10万辆级”、“万辆级”、“千辆级”等,队列变化可不小。

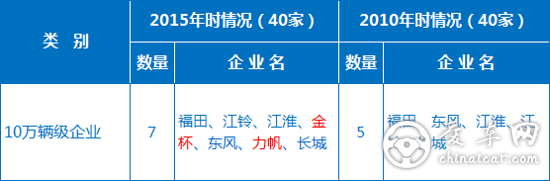

“10万辆级”阵营扩大5年间,轻卡与重卡市场最大不同——就是,最高级别的“10万辆级”队伍,竟然还扩大了。(重卡可是万辆级队伍缩小)

2010年末,轻卡“10万辆级”成员仅有5家,分别为福田、东风、江淮、江铃、长城;但2015年末(即“十二五”末期),轻卡“万辆级”新增2名成员——金杯、力帆,两者均从原来的“万辆级”晋升到“10万辆级”阵营。

金杯,不但进入“10万辆级”阵营,还“杀”进前5强军团,排名从原第8位升至第4位,比东风还靠前一位;其2010-2015年销量从8万辆升至13.8万辆,净增5.8万辆。

力帆,增长势头更猛,从原排名第14位一路狂跑到第6位,仅在东风之后(2015销量比东风仅少2万辆);其2010-2015年销量从4.6万辆增至10.3万辆,净增5.7万辆,翻了一番多。

前5强排名大变化

除了“10万辆级”阵营有变外,轻卡前5强“座次”也发生较大变化。

排名前移的企业有2家。除了金杯跳到第4位外,江铃也从原排名第4位坐上“老二”宝座;其2010-2015年销量从12.4万辆涨至16.9万辆,净增4.5万辆。

有升就有降!

长城,降得最多,从前5强队伍中“掉”出,从原排名第5到第7;但是,其5年来销量变化不大,从2010年的10.3万辆到2015年的10万辆,看着变化不大,甚至份额还从之前的53%升至64%。

东风,下降也较大,从“老二”位置下移到第5位;5年间,销量从23.1万辆降为12.3万辆,市场份额从11.8%降为7.9%,减少了3.9个百分点。

除了2家升、2家降之外,还有2家企业排名没有发生变化。

老大位置仍然是福田,但市场份额下降较多,其2010-2015年份额从22.8%降到17.1%,失去了5.7个百分点;且与排名第二的企业销量 差距明显减少,2010年时,福田比“老二”多了22万辆,其销量几乎是“老二”2倍,但2015年时仅比“老二”多了不到10万辆。

江淮,也仍在“老三”宝座上,市场份额有所上升,2010-2015年间其份额从9%升到10.7%,增加了1.7个百分点。

万辆级企业有新人 也有掉队

看完了“10万辆级”阵营,再来看“万辆级”企业有什么变化?

总得来说,“万辆级”企业数量,从2010年到2015年减少了2家,从之前16家减为14家,但队伍成员却与原先大不同,多了些新人,少了些掉队的。

轻卡二

先来说说2位“新人”——重汽、大运,都是从“千辆级”跳到了“万辆级”队伍,且此前都在排名20名开外。

重汽,从排名第28位升为第10位,进入了“前10强”阵营;2010-2015年其销量从2084辆到5.2万辆,市场份额占到3.3%。之所以 有这么快发展,这也与重汽结构调整优化策略有关,从2012年开始全面强调“举轻”措施,此后2012-2015这4年间,销量增幅分别为295%、 103%、71%、151%,一直高速增长中。

大运,也从排名第22位升到第18位,2010-2015年其销量从7469辆增至1.8万辆,其发展速度也是相当快。

有“跳级”的,自然有“掉队”的。北京、吉奥这2家企业,从“万辆级”掉到了“千辆级”队伍。特别是,北京轻卡2010年时销量还有5万辆,排名第12位,但到了2015年,销量不足万辆(7452辆),排名掉到24位。

此外,原“万辆级”阵营中,除了金杯、力帆晋升到“10万辆级”阵营外,庆铃、重庆长安的表现最突出。庆铃从排名第16位到了第8位,其 2010-2015年销量从4.6万辆增至6.4万辆;重庆长安从排名第13位到了第9位,其2010-2015年销量从4.7万辆增至5.8万辆。

千辆级企业消失不少 百辆级死光

原“千辆级”、“百辆级”、“不足百辆级”企业,5年间基本非死即重伤。

从销量变化来看,原“千辆级”企业中,到2015年就只剩下4家;除了2家晋升到“万辆级”阵营外,美亚、辽宁凌源、新龙马、广汽日野这4家企业的轻卡业务,不是掉到了“百辆级”队伍,离“停产”不远,就是差不多已“停产”,销量为零。

原“百辆级”的2家企业——长征、新大地的轻卡产品,还未到2015年就基本不见踪影。

原“不足百辆级”的3家企业——精功镇江、新福达、三环特种车的轻卡,也几乎还未到2015年就消失。

对于汽车制造这样的规模化产业而言,特别是轻卡这类利润微薄的行业,销量过万的企业都不一定能保证盈利, “千辆级”企业肯定是亏损无疑,那些连年销千辆都不到的企业,算不算是僵尸企业呢?

2016年,在整体GDP增长是十数年来最低,宏观经济并不乐观,国家去产能的政策背景下,年销千辆不到的轻卡企业,还会继续存在下去吗?

也许,到了2016年底,轻卡的市场格局,又会有所不同!